【お金にも働いてもらう!?将来の資産運用について】変額保険と投資信託(NISA)の違いもわかりやすく解説

「老後資金これで大丈夫なのかな?」

「子どもの教育費に備えたいのに、なかなか貯金できない」

「数十年後の資産形成をしたい」

そんなお悩みはありませんか?

物価は上がり、金利は低いまま。銀行に預けていても、お金はほとんど増えません。

自分で働いて貯金するには限度がある...投資や資産運用には「お金にも働いてもらう」という考え方があります。

投資と聞くと難しそうな印象ですが、少額から・知識ゼロでも始められる方法があります!

また、変額保険(保険+投資)と投資信託の違いについてもお伝えしたいと思います。

1. 投資信託と株式投資の違い

投資信託には、「多くの人からお金を集めて、専門家がまとめて株や債券、不動産などに投資する」という仕組みがあり、大きく分けると以下のポイントがあります。

よく聞く株式投資と比べてみました。

| 投資信託 | 株式投資 | |

| 投資の仕組み | 多くの投資家から集めた資金を、運用の専門家(ファンドマネージャー)が株や債券などに分散して運用する仕組み | 自分で判断した企業の株式を株式を売買する

|

| 投資対象 | 国内外の株式、債券、不動産などを組み合わせた「パッケージ商品」 | 特定の企業(トヨタ、アップル、任天堂など) |

| リスクとリターン | 分散投資されているため、比較的リスクは低め。 安定しやすいが、短期間で大きなリターンは得にくい |

|

| 費用 | 1万円程度の少ない金額から手軽に投資できる。(積み立て型は1万円以下からでも可能) 購入時手数料、信託報酬(運用管理費用)などがかかる |

売買手数料のみ(証券会社によっては無料)だが、日本株の購入は1単元(100株)からなので、投資する際にはある程度まとまった資金が必要 |

| 難易度 | 初心者向き。銘柄選びや分散投資の手間が少ない | 中級者以上向き。企業分析や相場判断が必要 |

一言でまとめると、

投資信託:「投資のプロにお任せで、リスクを分散しながら投資できる商品」

株式投資:「自分で選んで運用する一点集中型投資」

投資信託は多くの銘柄に分散投資していることから値動きが緩やかになるため、株式投資と比べると短期間でのリターンは少ないですが、プロにお任せで運用してもらえるので知識がなくても始めやすいというメリットがあります。

多くの人のお金をひとつにまとめることで、小額でも分散投資ができ、リスクを抑えながら資産を増やすことが目指せます。

初めての方なら「投資信託」をおすすめしたいです。

後ほど詳しく説明しますが、変額保険(保険+投資)と投資信託は同じような仕組みなので、上記のメリットは変額保険にもあります。

なぜ投資信託や変額保険を選ぶべきなのか...それは投資を成功させるポイントが備わっているからです!

2. 投資を成功させるポイント①:分散投資

投資の世界に「卵はひとつのカゴに盛るな」という有名な格言があります。

卵をすべて1つのカゴに入れてしまうと、落としたときに全ての卵が割れてしまいます。

複数のカゴに分けて入れておけば一部を落としてもすべてがダメになることはないという考え方です。

もし1つの企業や1つの国にだけ投資していた場合、その企業が倒産したり、その国が経済危機に陥ったりすると影響を受けやすく、資産が大きく減少する可能性があります。

分散投資なら、

・業種(例:IT、医療、金融)

・地域(例:日本、米国、新興国)

・資産(例:株式、債券、不動産)

これらを組み合わせることで、一部が下がっても他がカバーしてくれる可能性が高まります。

変額保険や投資信託を購入すると、分散投資を自動的に行っていることになるため同じ効果が期待できます。

3. 投資を成功させるポイント②:時間分散(ドルコスト平均法)

ドルコスト平均法(定額積立)とは?

これは投資信託に限らず、株式投資などにも有効ですが、

「毎月(または定期的に)同じ金額で買い続ける方法」です。

簡単に説明すると、

価格が高いときは少ししか買えず、

価格が安いときはたくさん買える。

→ 結果的に買うタイミングを分けることで、購入単価が平均化される

という手法です。

例えば、

月 投資額 単価(1口の値段) 購入口数

1月 10,000円 100円 100口

2月 10,000円 50円 200口

3月 10,000円 125円 80口

合計 30,000円 平均単価 約81円 合計380口

もし1月に一括で30,000円投資していた場合、100円×300口=300口しか買えません。

でもドルコスト平均法なら、価格が下がった月に多く買っているので、トータルの買い付け単価が下がりお得に購入できます。

これが長期になると購入口数により差が出てくると考えられます。

相場がずっと上がり続ける場合は一括投資の方が得になることもありますが、相場が下がっても「安くたくさん買える」と前向きに考えられたり、買うタイミングが分散されているため、高値づかみのリスクを減らせるというメリットがあります。

4. 投資を成功させるポイント③:長期運用

この3つ目の「長期運用」できるかが最大のポイントといっても過言ではありません。

分散投資をしていても、短期的にみるとリターンがマイナスになることがあります。

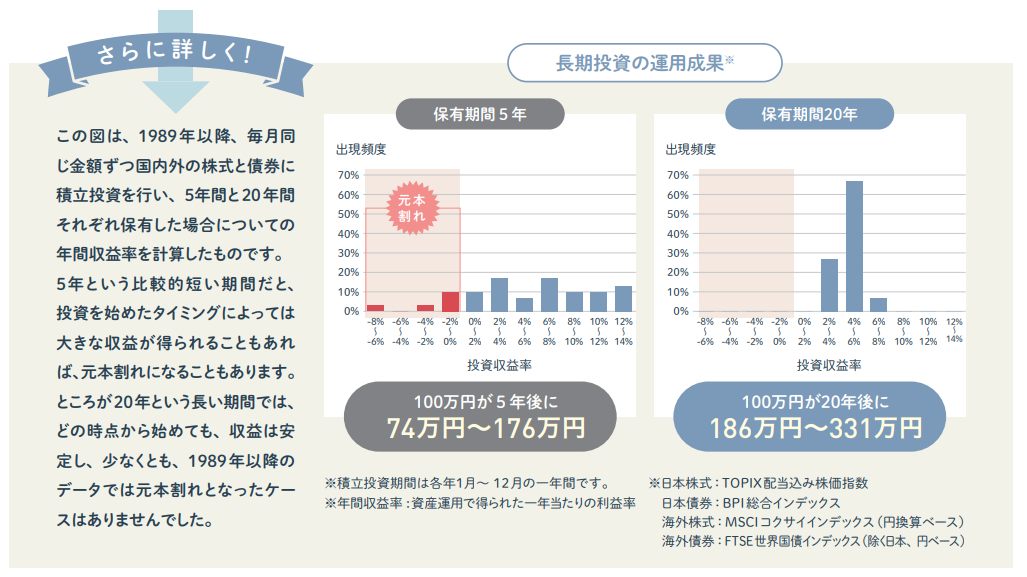

下の図は1989年以降、毎月同じ金額ずつ国内外の株式と債券に積立投資を行い、5年間と20年間、それぞれ保有した場合についての年間収益率を計算したものです。

引用:金融庁「NISA早わかりガイドブック」

保有期間5年間では元本割れのケースも見られましたが、運用期間20年では年率2%~8%の範囲で運用できており、元本割れのケースはありませんでした。

(あくまで過去の実績をもとにしたものであり、今後の投資成果を保証するものではありません。)

1年だけ見ればマイナスになっていても、10年、20年と続ければ平均してプラスになる可能性が高くなっていきます。

長期運用のメリットはこれだけではありません!

【複利効果が大きくなる】

投資信託の運用益は再投資されることが多く、「利益が利益を生む」=複利が働きます。

例えば元本100万円年利 5%で運用すると、

5年後 約127万円

10年後 約163万円

20年後 約265万円

と、利益も再投資されて増えていきます。

引用:金融庁「資産形成シミュレーター」

長く運用するほど利益の再投資が大きくなるので、資産が増えるスピードがどんどん加速していきます。

【ドルコスト平均法と相性が良い】

ドルコスト平均法は「価格が高いときは少なく、安いときは多く」買う仕組みです。

これを長期的に続けることで、購入価格が平準化され、タイミングの失敗リスクが減ります。

相場は上がることもあれば、下がることもあります。

でも長く積み立てていけば、暴落時にもたくさん買えるため、

将来の回復局面で大きなリターンが狙えます。

例えばリーマンショックやコロナショックのような下落相場でも、コツコツ買い続けた人は、数年後にしっかり回復利益を得られています。

相場に一喜一憂せず、中長期で“ならす”ことができるのが最大の強みです。上記から投資は「短期で儲けたい」ではなく、時間をかけて資産をじっくり育てることが一番大切です。

5. 変額保険と投資信託の違い

では変額保険と投資信託はどちらが良いのでしょうか?

投資信託は、集めた資金を運用会社が投資先を選んで運用する仕組みです。

一方、変額保険は、複数の契約者から支払われた保険料の一部を、保険会社が「特別勘定」で運用します。

どちらも、集めたお金をプロがまとめて運用する(分散投資する)という点で、根本的な仕組みは似ています。

違いは「保障があるか、ないか」です。

変額保険は、万が一の保障と資産運用がセットになっています。

「保障もほしいけど、お金も増やしたい!」という人向けで、保険と投資の機能を兼ね備えた商品です。

投資信託は投資のみの商品です。保障はありませんが、その分手数料が安く、つみたてNISAという制度を利用することもできます。NISAは一定額までの投資にかかる利益(配当や売却益)が非課税になる制度です。

詳しくは金融庁「NISA早わかりガイドブック」にわかりやすく記載されています。

変額保険と投資信託を、以下の表で比べてみました。

| 変額保険 | 投資信託 | |

| 主な目的 | 資産形成+死亡保障 | 資産形成 |

| 手数料 | 高め(保険料・運用手数料あり) | 安め(選ぶ商品による) |

| 元本保証 | なし(死亡時は最低保障あり) | なし |

| 税制メリット | 保険料控除がある 解約返戻金や死亡保険金が一部非課税(相続対策にも) |

運用益が非課税 |

| 投資の自由度 | スイッチング(契約後でも自分の判断で運用先を途中で変更すること)ができる | 自分で商品を選べる(変額保険よりも選択肢が多い)、変更も自由 |

| 解約の自由度 | 原則長期継続(10年~) | いつでも解約できる |

| 継続しやすさ | 自動引き落としで習慣化しやすい | 投資信託の平均保有期間は2、3年 ※詳しくはこちら |

| 向いている人 | ・保障もほしいけど、お金も増やしたい ・老後資金や教育資金など、将来の目的がはっきりしている人(中長期の運用ができる) |

・自由に投資したい ・コスト重視 |

「投資を成功させるポイント」でも説明した通り、分散投資やドルコスト平均法の効果は、長期で続けることで最大限に発揮されます。

短期間で運用をやめてしまうと、こうした手法のメリットは大きく減ってしまうため、長期で運用することがとても大切です。

投資信託の場合、自由に取引できる一方、気軽に解約・変更ができてしまうので一時的な下落に焦ってしまったり、お金が必要になったらすぐに引き出してしまったり、ほとんどの人が上記のメリットを生かせていません。

(保有率が長期化してきているようですが、それでも3年以内が多いそうです。)

投資だけを目的としている、すでに死亡保障のある生命保険に加入している場合は、あえて変額保険を追加で契約する必要は少ないかもしれないので、そういう方は投資信託が向いていると思います。

ちなみに私はコストを重視してしまいがちなので、初めは投資信託が良いのかなと思っていました。でも投資信託の保有年数をみると自分の意志だけで長く続けるのは難しいのかもしれません。

変額保険は10年以上の中長期的な視点で考えるので、投資との相性はとても良いと思います。10年以内に解約すると損をしてしまうことが多いので、長く続けるための強制力も備わっています。

保障がある分保険料はかかりますが、だからこそ私は「保険」という形を借りて、自分の未来に“続けるしかない仕組み”を持っておくことが、今の自分にとって良い選択だと感じています。

投資信託やNISAのような柔軟な選択肢も素晴らしいけれど、続けることそのものが難しいなら、ちょっと“強制力”を借りてみるのも一つの手。

変額保険がベストな正解かどうかは人それぞれです。ネットで調べると変額保険にマイナスなイメージを持つような記事もよく見かけます。

でも「途中でやめがちな自分」にも続けられる工夫が最初から組み込まれているという点と万が一のときには保険金が保証されているという点では納得して考えられます。

無理のない金額から始められますし、途中での変更や見直しも可能です。

一度シミュレーションだけでも見てみると、思っていたよりも柔軟で選びやすい設計になっていることに気づけるかもしれません。

変額保険は

-

「保障と運用、どっちも欲しい人へ。」

-

「掛け捨てじゃない“育つ保険”」

-

「NISAやiDeCoにできない、“家族に遺す機能”」

-

「お金の不安と命の不安、まとめてケアできる新しい選択肢。」

-

「子どもの将来と自分に何かあったとき。どちらも1つの保険で守れる」

変額保険と投資信託どちらが向いている?(すでに加入している保障で十分か)

変額保険は保険料がかかるけど、投資信託と比べてどのくらい差がある?

など気になることがあればお気軽にご相談くださいね。

📞 無料相談受付中!

香川県 丸亀市 の保険代理店、(株)BEAMリスクマネージです。

兵庫県神戸市にも支店があり、2023年に東京にて業界初の「海外ビジネス専門センター」を開設しました。

オンライン相談もできます!予約は24時間365日受付中

あなたにぴったりの保険を一緒に見つけましょう。

ご相談予約はこちら▶